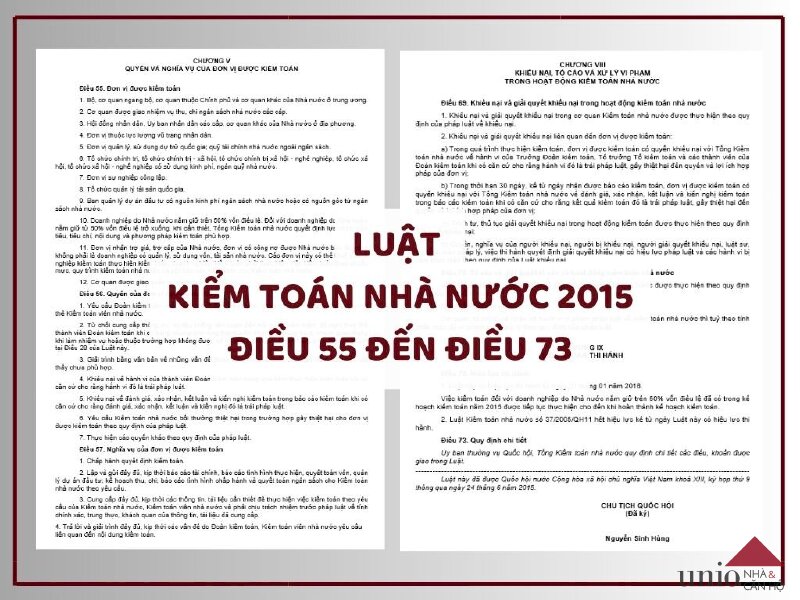

CHƯƠNG V

QUYỀN VÀ NGHĨA VỤ CỦA ĐƠN VỊ ĐƯỢC KIỂM TOÁN

Điều 55. Đơn vị được kiểm toán

1. Bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ và cơ quan khác của Nhà nước ở trung ương.

2. Cơ quan được giao nhiệm vụ thu, chi ngân sách nhà nước các cấp.

3. Hội đồng nhân dân, Ủy ban nhân dân các cấp, cơ quan khác của Nhà nước ở địa phương.

4. Đơn vị thuộc lực lượng vũ trang nhân dân.

5. Đơn vị quản lý, sử dụng dự trữ quốc gia; quỹ tài chính nhà nước ngoài ngân sách.

6. Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp có sử dụng kinh phí, ngân quỹ nhà nước.

7. Đơn vị sự nghiệp công lập.

8. Tổ chức quản lý tài sản quốc gia.

9. Ban quản lý dự án đầu tư có nguồn kinh phí ngân sách nhà nước hoặc có nguồn gốc từ ngân sách nhà nước.

10. Doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ. Đối với doanh nghiệp do Nhà nước nắm giữ từ 50% vốn điều lệ trở xuống, khi cần thiết, Tổng Kiểm toán nhà nước quyết định lựa chọn mục tiêu, tiêu chí, nội dung và phương pháp kiểm toán phù hợp.

11. Đơn vị nhận trợ giá, trợ cấp của Nhà nước, đơn vị có công nợ được Nhà nước bảo lãnh mà không phải là doanh nghiệp có quản lý, sử dụng vốn, tài sản nhà nước. Các đơn vị này có thể thuê doanh nghiệp kiểm toán thực hiện kiểm toán; doanh nghiệp kiểm toán phải thực hiện việc kiểm toán theo chuẩn mực, quy trình kiểm toán nhà nước và gửi báo cáo kiểm toán cho Kiểm toán nhà nước.

12. Cơ quan được giao quản lý, sử dụng nợ công.

Điều 56. Quyền của đơn vị được kiểm toán

1. Yêu cầu Đoàn kiểm toán xuất trình quyết định kiểm toán, Kiểm toán viên nhà nước xuất trình thẻ Kiểm toán viên nhà nước.

2. Từ chối cung cấp thông tin, tài liệu không liên quan đến nội dung kiểm toán; đề nghị thay thế thành viên Đoàn kiểm toán khi có bằng chứng cho rằng thành viên đó không trung thực, khách quan trong khi làm nhiệm vụ hoặc thuộc trường hợp không được bố trí làm thành viên Đoàn kiểm toán theo quy định tại Điều 28 của Luật này.

3. Giải trình bằng văn bản về những vấn đề được nêu trong dự thảo báo cáo kiểm toán nếu xét thấy chưa phù hợp.

4. Khiếu nại về hành vi của thành viên Đoàn kiểm toán trong quá trình thực hiện kiểm toán khi có căn cứ cho rằng hành vi đó là trái pháp luật.

5. Khiếu nại về đánh giá, xác nhận, kết luận và kiến nghị kiểm toán trong báo cáo kiểm toán khi có căn cứ cho rằng đánh giá, xác nhận, kết luận và kiến nghị đó là trái pháp luật.

6. Yêu cầu Kiểm toán nhà nước bồi thường thiệt hại trong trường hợp gây thiệt hại cho đơn vị được kiểm toán theo quy định của pháp luật.

7. Thực hiện các quyền khác theo quy định của pháp luật.

Điều 57. Nghĩa vụ của đơn vị được kiểm toán

1. Chấp hành quyết định kiểm toán.

2. Lập và gửi đầy đủ, kịp thời báo cáo tài chính, báo cáo tình hình thực hiện, quyết toán vốn, quản lý dự án đầu tư; kế hoạch thu, chi; báo cáo tình hình chấp hành và quyết toán ngân sách cho Kiểm toán nhà nước theo yêu cầu.

3. Cung cấp đầy đủ, kịp thời các thông tin, tài liệu cần thiết để thực hiện việc kiểm toán theo yêu cầu của Kiểm toán nhà nước, Kiểm toán viên nhà nước và phải chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, khách quan của thông tin, tài liệu đã cung cấp.

4. Trả lời và giải trình đầy đủ, kịp thời các vấn đề do Đoàn kiểm toán, Kiểm toán viên nhà nước yêu cầu liên quan đến nội dung kiểm toán.

5. Ký biên bản kiểm toán.

6. Thực hiện đầy đủ, kịp thời kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước về quản lý, sử dụng tài chính công, tài sản công; thực hiện biện pháp để khắc phục yếu kém trong hoạt động của mình theo kết luận, kiến nghị của Kiểm toán nhà nước; báo cáo bằng văn bản về việc thực hiện kết luận, kiến nghị đó cho Kiểm toán nhà nước.

7. Trong thời gian giải quyết khiếu nại, đơn vị được kiểm toán vẫn phải thực hiện đầy đủ, kịp thời kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước, trừ trường hợp Tổng Kiểm toán nhà nước, cơ quan nhà nước có thẩm quyền quyết định tạm đình chỉ thực hiện các kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước.

Điều 58. Trách nhiệm gửi báo cáo tài chính, báo cáo quyết toán ngân sách, dự toán kinh phí của các đơn vị được kiểm toán

1. Kết thúc năm ngân sách, các đơn vị dự toán cấp I của ngân sách trung ương, Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương và các đơn vị được kiểm toán có trách nhiệm gửi báo cáo tài chính, báo cáo quyết toán ngân sách, dự toán kinh phí năm sau cho Kiểm toán nhà nước.

2. Bộ Tài chính, Sở Tài chính tỉnh, thành phố trực thuộc trung ương gửi báo cáo thực hiện dự toán thu, chi ngân sách năm cho Kiểm toán nhà nước.

3. Tổng Kiểm toán nhà nước quy định cụ thể về thời gian, nơi nhận báo cáo theo quy định của pháp luật.

CHƯƠNG VI

BẢO ĐẢM HOẠT ĐỘNG CỦA KIỂM TOÁN NHÀ NƯỚC

Điều 59. Kinh phí hoạt động và cơ sở vật chất của Kiểm toán nhà nước

1. Nhà nước bảo đảm kinh phí hoạt động, cơ sở vật chất cho Kiểm toán nhà nước theo quy định của pháp luật. Kinh phí hoạt động của Kiểm toán nhà nước do Kiểm toán nhà nước lập dự toán và gửi Chính phủ tổng hợp, trình Quốc hội quyết định.

2. Việc quản lý, cấp và sử dụng kinh phí hoạt động của Kiểm toán nhà nước được thực hiện theo quy định của pháp luật về ngân sách nhà nước.

Điều 60. Biên chế của Kiểm toán nhà nước

Biên chế của Kiểm toán nhà nước do Ủy ban thường vụ Quốc hội quyết định theo đề nghị của Tổng Kiểm toán nhà nước.

Điều 61. Đầu tư hiện đại hoá hoạt động của Kiểm toán nhà nước

Nhà nước có chính sách đầu tư phát triển cơ sở vật chất, công nghệ thông tin và các phương tiện khác để bảo đảm cho tổ chức và hoạt động của Kiểm toán nhà nước, đáp ứng yêu cầu hội nhập quốc tế.

Điều 62. Chế độ đối với cán bộ, công chức của Kiểm toán nhà nước

Chế độ tiền lương, phụ cấp, trang phục và chế độ ưu tiên đối với cán bộ, công chức của Kiểm toán nhà nước do Ủy ban thường vụ Quốc hội quy định.

CHƯƠNG VII

TRÁCH NHIỆM CỦA CƠ QUAN, TỔ CHỨC, CÁ NHÂN

ĐỐI VỚI HOẠT ĐỘNG KIỂM TOÁN NHÀ NƯỚC

Điều 63. Quốc hội với Kiểm toán nhà nước

1. Quốc hội, Ủy ban thường vụ Quốc hội, Hội đồng dân tộc, các Ủy ban của Quốc hội, Đoàn đại biểu Quốc hội, đại biểu Quốc hội theo chức năng, nhiệm vụ, quyền hạn của mình giám sát hoạt động của Kiểm toán nhà nước theo quy định của pháp luật.

2. Tổng Kiểm toán nhà nước báo cáo kết quả kiểm toán, báo cáo công tác của Kiểm toán nhà nước trước Quốc hội, Ủy ban thường vụ Quốc hội; báo cáo, giải trình, cung cấp tài liệu, nghiên cứu và trả lời các kiến nghị theo yêu cầu của Hội đồng dân tộc, các Ủy ban của Quốc hội, Đoàn đại biểu Quốc hội, đại biểu Quốc hội; trả lời chất vấn của đại biểu Quốc hội trước Quốc hội hoặc Ủy ban thường vụ Quốc hội.

Điều 64. Chính phủ với Kiểm toán nhà nước

Chính phủ, các bộ, cơ quan ngang bộ trong phạm vi nhiệm vụ, quyền hạn của mình phối hợp với Kiểm toán nhà nước trong tổ chức và hoạt động kiểm toán nhà nước; thực hiện, đôn đốc và chỉ đạo các cơ quan liên quan thực hiện và báo cáo kết quả thực hiện kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước.

Điều 65. Trách nhiệm của cơ quan điều tra, Viện kiểm sát nhân dân

Cơ quan điều tra, Viện kiểm sát nhân dân có trách nhiệm tiếp nhận và giải quyết theo thẩm quyền các vụ việc có dấu hiệu của tội phạm do Kiểm toán nhà nước phát hiện và kiến nghị.

Điều 66. Trách nhiệm của Hội đồng nhân dân

Hội đồng nhân dân giám sát việc thực hiện kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước tại địa phương.

Điều 67. Trách nhiệm của Ủy ban nhân dân

1. Thực hiện và chỉ đạo các cơ quan của địa phương cung cấp đầy đủ, kịp thời thông tin, tài liệu phục vụ hoạt động kiểm toán của Kiểm toán nhà nước.

2. Thực hiện và chỉ đạo các cơ quan của địa phương thực hiện và báo cáo đầy đủ, kịp thời kết quả thực hiện kết luận, kiến nghị kiểm toán của Kiểm toán nhà nước.

Điều 68. Trách nhiệm của cơ quan, tổ chức, cá nhân có liên quan đến hoạt động kiểm toán nhà nước

1. Cơ quan, tổ chức, cá nhân có liên quan đến hoạt động kiểm toán nhà nước có trách nhiệm cung cấp đầy đủ, chính xác, kịp thời thông tin, tài liệu theo yêu cầu của Kiểm toán nhà nước, Kiểm toán viên nhà nước và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, khách quan của thông tin, tài liệu đã cung cấp.

2. Cơ quan, tổ chức, cá nhân có liên quan có trách nhiệm thực hiện kết luận và kiến nghị kiểm toán của Kiểm toán nhà nước, đồng thời gửi báo cáo kết quả cho Kiểm toán nhà nước.

3. Bộ Tài chính, Bộ Kế hoạch và Đầu tư, cơ quan khác của Chính phủ, Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương có trách nhiệm cung cấp đầy đủ, kịp thời các thông tin, tài liệu để phục vụ cho Kiểm toán nhà nước thực hiện nhiệm vụ quy định tại khoản 4 Điều 10 của Luật này.

CHƯƠNG VIII

KHIẾU NẠI, TỐ CÁO VÀ XỬ LÝ VI PHẠM TRONG HOẠT ĐỘNG KIỂM TOÁN NHÀ NƯỚC

Điều 69. Khiếu nại và giải quyết khiếu nại trong hoạt động kiểm toán nhà nước

1. Khiếu nại và giải quyết khiếu nại trong cơ quan Kiểm toán nhà nước được thực hiện theo quy định của pháp luật về khiếu nại.

2. Khiếu nại và giải quyết khiếu nại liên quan đến đơn vị được kiểm toán:

a) Trong quá trình thực hiện kiểm toán, đơn vị được kiểm toán có quyền khiếu nại với Tổng Kiểm toán nhà nước về hành vi của Trưởng Đoàn kiểm toán, Tổ trưởng Tổ kiểm toán và các thành viên của Đoàn kiểm toán khi có căn cứ cho rằng hành vi đó là trái pháp luật, gây thiệt hại đến quyền và lợi ích hợp pháp của đơn vị;

b) Trong thời hạn 30 ngày, kể từ ngày nhận được báo cáo kiểm toán, đơn vị được kiểm toán có quyền khiếu nại với Tổng Kiểm toán nhà nước về đánh giá, xác nhận, kết luận và kiến nghị kiểm toán trong báo cáo kiểm toán khi có căn cứ cho rằng kết quả kiểm toán đó là trái pháp luật, gây thiệt hại đến quyền và lợi ích hợp pháp của đơn vị;

c) Trình tự, thủ tục giải quyết khiếu nại trong hoạt động kiểm toán được thực hiện theo quy định của Luật khiếu nại;

d) Quyền, nghĩa vụ của người khiếu nại, người bị khiếu nại, người giải quyết khiếu nại, luật sư, trợ giúp viên pháp lý, việc thi hành quyết định giải quyết khiếu nại có hiệu lực pháp luật và các hành vi bị cấm thực hiện theo quy định của Luật khiếu nại.

Điều 70. Tố cáo và giải quyết tố cáo về hoạt động kiểm toán nhà nước

Việc tố cáo và giải quyết tố cáo về hoạt động kiểm toán nhà nước được thực hiện theo quy định của pháp luật về tố cáo.

Điều 71. Xử lý vi phạm

Cơ quan, tổ chức, cá nhân có hành vi vi phạm pháp luật về kiểm toán nhà nước thì tuỳ theo tính chất, mức độ vi phạm mà bị xử lý theo quy định của pháp luật.

CHƯƠNG IX

ĐIỀU KHOẢN THI HÀNH

Điều 72. Hiệu lực thi hành

1. Luật này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2016.

Việc kiểm toán đối với doanh nghiệp do Nhà nước nắm giữ trên 50% vốn điều lệ đã có trong kế hoạch kiểm toán năm 2015 được tiếp tục thực hiện cho đến khi hoàn thành kế hoạch kiểm toán.

2. Luật Kiểm toán nhà nước số 37/2005/QH11 hết hiệu lực kể từ ngày Luật này có hiệu lực thi hành.

Điều 73. Quy định chi tiết

Ủy ban thường vụ Quốc hội, Tổng Kiểm toán nhà nước quy định chi tiết các điều, khoản được giao trong Luật.

--------------------------------------------------------

Luật này đã được Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam khoá XIII, kỳ họp thứ 9 thông qua ngày 24 tháng 6 năm 2015.

CHỦ TỊCH QUỐC HỘI

(Đã ký)

Nguyễn Sinh Hùng

Tin nổi bật Luật Hiến pháp